09.09.2024 |

Wenn es um die Budgetplanung geht, erhält die Planung von Gehaltserhöhungen oft nicht die Aufmerksamkeit und Bedeutung, die sie wirklich verdient. Dieser Artikel konzentriert sich darauf, den richtigen Ansatz und die richtigen Annahmen für Ihre Budgetplanung zu etablieren, um sicherzustellen, dass Sie den finanziellen Einfluss weder unterschätzen noch überschätzen. Es geht weniger um die Mechanik der Durchführung von Gehaltsüberprüfungen und mehr darum, diese Erhöhungen in Ihre umfassendere Finanzplanung zu integrieren.

Warum eine genaue Erhöhungsplanung für Ihr Ergebnis wichtig ist

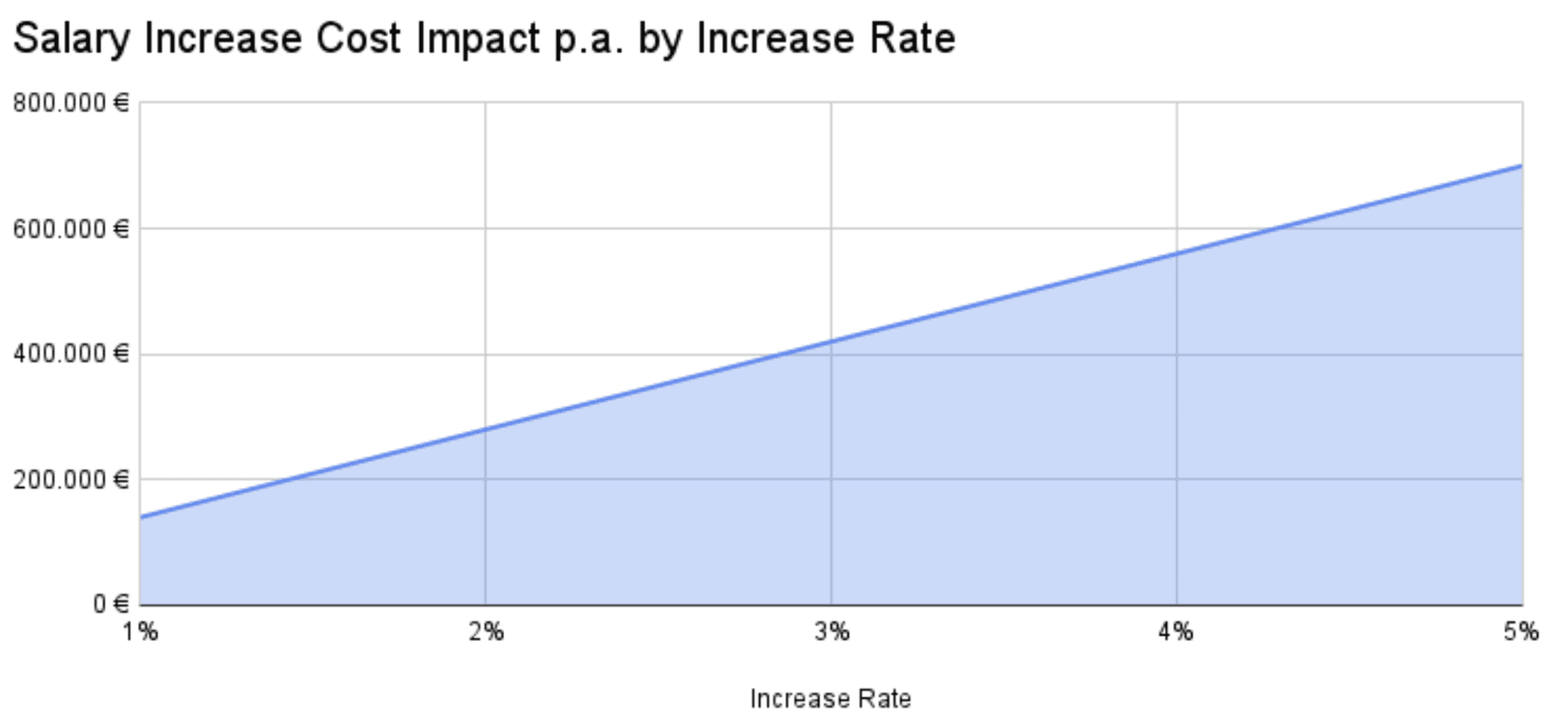

Gehaltserhöhungen gehören zu den bedeutendsten—und oft unterschätzten—Faktoren in der Budgetierung. Beispielsweise würde in einem Unternehmen mit 200 Mitarbeitern, die im Durchschnitt jährlich 70.000 € verdienen, eine moderate Gehaltserhöhung von 4 % die jährlichen Kosten des Unternehmens um 560.000 € erhöhen. Darüber hinaus muss das Budget bereits realisierte Gehaltserhöhungen und deren Timing berücksichtigen, was die Prognose weiter verkompliziert.

Modell basierend auf einem Unternehmen mit 200 Mitarbeitern, die im Durchschnitt 70.000 EUR p.a. verdienen.

Basierend auf unserer Erfahrung mit verschiedenen Unternehmen haben wir unterschiedliche Ansätze gesehen.

Ansätze zur Budgetierung von Gehaltserhöhungen

Top-Down-Ansatz

Viele Unternehmen wenden einen festen Erhöhungswert (z.B. 4 %) gleichmäßig auf die gesamte Organisation an. Alternativ segmentieren einige ihr Personal (z.B. nach Abteilung, Joblevel oder am geringsten bezahlte Mitarbeiter) und wenden feste Werte auf diese Gruppen an.

Vorteile:

Einfachheit in der Budgetierung: Dieser Ansatz ist einfach zu berechnen und umzusetzen, was es unkompliziert macht, ihn in das Gesamthaushaltsbudget zu integrieren. Er reduziert die administrative Belastung der Finanzplanungsteams.

Kostenvorhersehbarkeit: Bietet eine vorhersehbare Auswirkung auf das gesamte Gehaltsbudget, was bei der finanziellen Prognose und Steuerung auf hohem Niveau hilft und Überraschungen im Laufe des Geschäftsjahres minimiert.

Nachteile:

Unflexibilität: Fehlt die Anpassungsfähigkeit, um auf spezifische finanzielle Ziele oder Marktbedingungen zu reagieren, was es schwieriger macht, Kosten in verschiedenen Bereichen der Organisation zu optimieren.

Potenzial für Budgetineffizienz: Einheitliche Erhöhungen spiegeln möglicherweise nicht die tatsächlichen Geschäftsbedürfnisse oder die Leistung der Mitarbeiter wider, was zu einer suboptimalen Verteilung der Gehaltsmittel führen könnte, die andere Budgetbereiche belastet, ohne entsprechende Leistungsverbesserungen.

Bottom-Up- (leistungsbasierter) Ansatz

Dieser Ansatz umfasst die Überprüfung der Leistung jedes Mitarbeiters und die Planung von Erhöhungen auf Leistungsbasis, wodurch individuellere Anpassungen ermöglicht werden.

Vorteile:

Zielgerichtete Budgetzuweisung: Ermöglicht eine präzise Zuweisung von Gehaltserhöhungen basierend auf Leistung und Beitrag und optimiert die Kapitalrendite der Gehaltskosten.

Ausrichtung an finanziellen Zielen: Ermöglicht Erhöhungen, die eng an individuelle oder abteilungsspezifische Leistungskennzahlen gebunden werden können und sicherstellen, dass Gehaltsausgaben direkt mit dem Erreichen von Unternehmenszielen verbunden sind.

Nachteile:

Administrativer Aufwand: Erfordert erhebliche Zeit und Ressourcen, um die individuelle Leistung genau zu bewerten, was die Budgetierungskomplexität erhöht und das Risiko von Fehlern in der Finanzplanung erhöht.

Budgetvariabilität: Schafft Unvorhersehbarkeit im gesamten Gehaltsbudget, was die finanzielle Steuerung verkompliziert und potenziell zu unerwarteten Budgetüberschreitungen führen kann, wenn nicht sorgfältig verwaltet.

Marktbasierter Ansatz

Dieser Ansatz besteht darin, Gehälter basierend auf externen Marktdaten anzupassen, indem umfassendes Benchmarking verwendet wird, um sicherzustellen, dass die Vergütung wettbewerbsfähig bleibt. Tools wie Figures oder Ravio können hilfreich sein, um diese Echtzeit-Marktbenchmarks bereitzustellen.

Vorteile:

Informierte Finanzplanung: Stützt sich auf aktuelle Marktdaten und ermöglicht genauere und gerechtfertigte Budgetentscheidungen, die mit Branchenstandards übereinstimmen, wodurch das Risiko einer Über- oder Unterbezahlung der Mitarbeiter reduziert wird.

Wettbewerbspositionierung: Sorgt dafür, dass die Vergütungsstrategie der Organisation mit den Marktbedingungen übereinstimmt und hilft, die Kosten zu kontrollieren und gleichzeitig wettbewerbsfähig im Bereich der Talentgewinnung und -bindung zu bleiben.

Nachteile:

Volatilität in der Budgetierung: Die Marktraten können erheblich schwanken, was zu potenziellen Herausforderungen bei der Aufrechterhaltung der Budgetstabilität und der genauen Prognose zukünftiger Gehaltskosten führt.

Ressourcenintensiv: Erfordert eine kontinuierliche Investition in Marktdaten-Tools und Analysen, was die administrative und finanzielle Belastung bei der Verwaltung des Gehaltsbudgets erhöht.

Notwendigkeit häufiger Anpassungen:Verkompliziert die langfristige Budgetplanung und -kontrolle.

Häufige Fallstricke bei der Planung von Gehaltserhöhungen

Bei der Planung von Gehaltserhöhungen sollten Sie folgende Faktoren berücksichtigen, um einen ausgewogenen Ansatz zu gewährleisten:

Historische Erhöhungen: Analysieren Sie die Gehaltstrends in Ihrer Organisation, um Muster zu erkennen und realistische Erwartungen für zukünftige Erhöhungen zu setzen.

Inflationsanpassungen: Bei steigenden Lebenshaltungskosten sollten Sie in Erwägung ziehen, inflationsbasierte Erhöhungen in Ihre Budgetierung aufzunehmen, um die Kaufkraft Ihrer Mitarbeiter aufrechtzuerhalten.

Neueinstellungen: Berücksichtigen Sie den potenziellen Bedarf an Gehaltsanpassungen für kürzlich eingestellte Mitarbeiter, um sicherzustellen, dass deren Gehalt wettbewerbsfähig und mit den Marktstandards in Einklang steht.

Was jetzt?

Es gibt drei Fragen, die Sie sich stellen sollten, um zu bestimmen, wie Sie Ihre Gehaltsplanung vorbereiten:

Wie dynamisch wird das nächste Jahr für Sie sein?

Erwarten Sie ein starkes Wachstum und wird es schwierig sein, zu wissen, wie viele Menschen für Sie arbeiten werden?

Wählen Sie eher einen Top-Down-Ansatz, der Ihnen eine Fehlermarge bietet und Ihnen Zeit spart.

Wie genau müssen Sie Ihre Kosten im Auge behalten?

Versuchen Sie, rentabel zu werden? Oder möchten Sie sogar Kosten senken?

Der Bottom-Up-Ansatz ermöglicht es Ihnen, einen sehr detaillierten Überblick über Ihre tatsächlichen Kosten zu erhalten.

Haben Sie in der Vergangenheit Beschwerden über gerechte Vergütung gehabt? Haben Mitarbeiter sogar Intransparenz erwähnt?

Es könnte an der Zeit sein, ein marktbezogenes Benchmarking durchzuführen und mit gängigen und genauen Branchensalären zu planen.

Flexible Ansätze mit Cartha

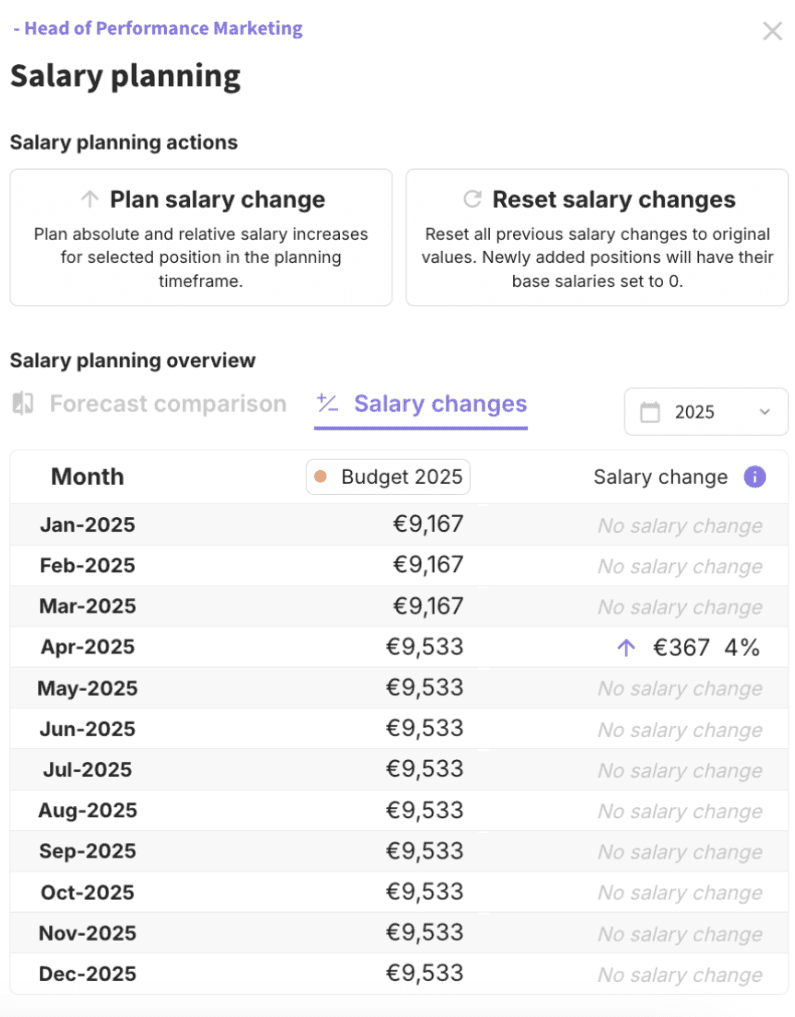

Cartha ermöglicht Flexibilität in der Planung und unterstützt sowohl Top-Down- als auch Bottom-Up-Ansätze zur Gehaltserhöhung. Unabhängig davon, ob Sie eine einfache, einheitliche Erhöhung oder eine nuanciertere, leistungsbasierte Anpassung bevorzugen, Cartha bietet die Werkzeuge zur effektiven Umsetzung Ihrer gewählten Strategie. Darüber hinaus macht Cartha historische Erhöhungen transparent, wodurch mühsame Datensammlungen und Konsolidierungen vermieden werden.